随着时间的推移收集了许多类型的数据。股票价格、销售量、利率和质量测量是典型的例子。由于数据的顺序性质,需要特殊的统计技术来解释数据的动态性质。统计公司的产品提供了处理时间序列数据的几个程序:

| 程序 | Statgraphics Centurion 18/19 | Statgraphics Sigma express | Statgraphics stratus | Statgraphics Web 服务 | StatBeans |

|---|---|---|---|---|---|

| 单样本分析 |  | | | | |

| 异常值识别 | | | | | |

| 比较两个独立样本 | | | | | |

| 比较两个配对样本 | | | | | |

| 比较多个样本 | | | | | |

| 比较比率和比例 | | | | ||

| 均值的等价性和非劣效性检验 | | ||||

| 方差的等效性和非劣效性检验(仅限 V19) | | ||||

| 幂转换 | | |

运行图表

运行图表过程绘制包含在单个数字列中的数据。假设数据本质上是连续的,由个人(在每个时间段进行一次测量)或子组(在每个时间段进行一组测量)组成。对数据进行测试以确定它们是否代表随机序列,或者是否有混合、聚类、振荡或趋势的证据。

更多:运行图表. pdf

表征时间序列不仅涉及估计均值和均方差,还涉及按时间分离的观测值之间的相关性。自相关函数等工具对于显示过去继续影响未来的方式很重要。当数据包含特定频率的振荡时,周期图等其他工具很有用。

基线图

此过程按顺序绘制时间序列,识别超出下限和/或上限的点。它被广泛用于绘制海洋厄尔尼诺指数等月度数据。

更多:时间序列基线图. pdf或观看视频

开-高-低-关烛台图

Candlestick Plot Statlet旨在以股票交易者常用的方式绘制证券价格。它使用通常称为烛台的图形图像显示每个交易时段的开盘价、时段内的最高价和最低价以及收盘价。交易量也可以沿图的底部显示为条形。

平滑

当时间序列包含大量噪声时,很难可视化任何潜在趋势。可以使用各种线性和非线性平滑器来分离信号和噪声。

更多:时间序列-平滑. pdf

季节性分解

当数据包含强烈的季节性效应时,将季节性与时间序列中的其他组成部分分开通常是有帮助的。这使得人们能够估计季节性模式并生成季节性调整数据。

更多:季节性分解. pdf

X-13ARIMA-SEATS季节性调整

X-13ARIMA-SEATS季节性调整使用美国人口普查局目前采用的程序对时间序列数据进行季节性调整。

更多:使用X-13ARIMA-SEATS. pdf进行季节性调整或观看视频

预测(用户指定模型)

时间序列分析的一个共同目标是将过去的行为外推到未来。STATGRAPHICS预测程序包括随机游走、移动平均线、趋势模型、简单、线性、二次和季节性指数平滑以及ARIMA参数时间序列模型。用户可以通过在时间序列结束时保留样本来比较各种模型以进行验证。

更多:预测. pdf

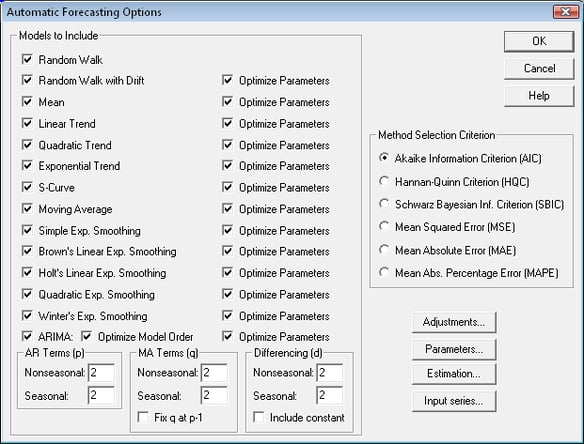

预测(自动模型选择)

如果需要,用户可以选择让STATGRAPHICS通过比较多个模型并自动选择最大化指定信息标准的模型来为他们选择预测模型。可用的标准基于均方预测误差,根据必须从数据中估计的模型参数数量进行惩罚。在六西格玛中,这个过程的一个常见用途是选择一个ARIMA模型作为ARIMA控制图的基础,与大多数控制图不同,它不假定连续测量之间的独立性。在这种情况下,分析师可以选择只考虑ARMA(p,p-1)形式的模型,理论表明这种模型可以表征许多动态过程。

更多:自动预测. pdf

指数平滑Statlet

此Statlet将各种类型的指数平滑器应用于时间序列。它生成具有相关预测限制的预测。使用Statlet控件,用户可以交互更改平滑参数的值,以检查它们对预测的影响。